買房養老/退休打造穩定生活 靠房養老3大招式比一比

買房養老/退休打造穩定生活 靠房養老3大招式比一比

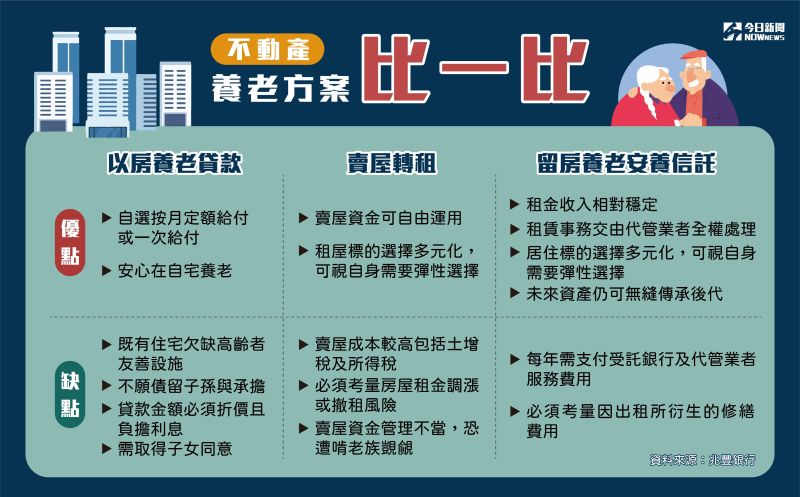

資料來源:兆豐銀行

https://www.nownews.com/news/5049097?from=nnln_push&utm_source=ln&utm_medium=nn&utm_campaign=push

圖片版

文字版:

留房養老安養信託

優點

租金收入相對穩定

租賃事務交由代管業者全權處理

居住標的選擇多元化,可視自身可視自身需要彈性選擇

未來資產仍可無縫傳承后代

缺點

每年需支付受託銀行及代管業者服務費用

必須考量因出租所衍生的修繕費用

以房養老貸款

優點

自選按月定額給付或一次給付

安心在自宅養老

缺點

既有住宅欠缺高齡者友善設施

不願債留子孫與承擔

貸款金額必須折價且負擔利息

需取得子女同意

賣屋轉租

優點

賣屋資金可自由運用

居住標的選擇多元化,可視自身可視自身需要彈性選擇

缺點

賣屋成本較高包括土增稅及所得稅

必須考量房屋租金調漲服務費用或撤租風險

賣屋資金管理不當,恐遭啃老族覬覦

心得:

以房養老(財務自由/退休資金) 規劃 算是詳細分析了

One thought on “買房養老/退休打造穩定生活 靠房養老3大招式比一比”

求2兒照顧不成!翁怒將「4間房全抵押」 一票不挺:沒義務

https://www.msn.com/zh-tw/news/living/%E6%B1%822%E5%85%92%E7%85%A7%E9%A1%A7%E4%B8%8D%E6%88%90-%E7%BF%81%E6%80%92%E5%B0%87-4%E9%96%93%E6%88%BF%E5%85%A8%E6%8A%B5%E6%8A%BC-%E4%B8%80%E7%A5%A8%E4%B8%8D%E6%8C%BA-%E6%B2%92%E7%BE%A9%E5%8B%99/ar-BB1hQPMu?ocid=msedgntp&pc=DCTS&cvid=737661646a934e3fbfb5a0f7494c2fd6&ei=11

許多長輩心中「養兒防老」的觀念根深蒂固,會希望生很多小孩,等自己老了後再要求孩子們替自己養老。近日有網友透露,有一名長輩生了2名兒子,開出4萬要求他們回來照顧自己,但2個孩子都表示不願意,對自己工作已有規劃,老人直接氣到把名下4棟房產抵押給銀行「以房養老」,讓原PO直呼「有房子就可以不靠小孩了!」

一名網友在Dcard上以「有房子就可以不用靠小孩了」為題發文,他表示最近聽到了一個真人真事。一名老人腿腳不方便,終日以輪椅代步,希望可以用月薪4萬的價格請兒子們回來照顧他,但卻遭到兒子的拒絕。

原PO進一步透露了兒子們拒絕的理由,一個在瑞士上班,月薪40萬台幣;另一個則是在科技業,月薪9萬。2人都不想捨棄現在的工作,加上未來都還有升值的機會,果斷拒絕了父親的請求。

沒想到父親一氣之下將名下4間房子都抵押給銀行,每個月能拿到10幾萬,請2個看護,剩下的錢還當零用金,讓原PO忍不住直呼「投資房子比栽培小孩還划算」。