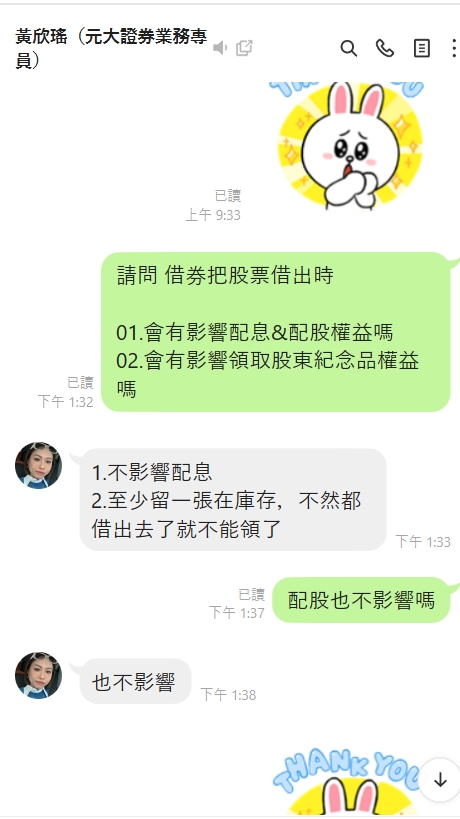

元大證券的雙向借券服務 當股票被借出時,若遇到發放股利時,借券人還未歸還請問會影響原借出人的股息和配股權利嗎

元大證券的雙向借券服務 當股票被借出時,若遇到發放股利時,借券人還未歸還請問會影響原借出人的股息和配股權利嗎

資料來源: 實際營業員對話截圖+AI(chatgpt/gemini/perplexity/doubao)

chatgpt

01.現金股利(現金股息) 若您借出的股票在 除息日之前仍未歸還,則借券人(借股票的人)需支付給您 相當於現金股利的補償金(通常稱為「等額補償」)。 該補償款會在 發放股息日的次一營業日 由借券人支付給您,因此您不會實質損失現金股利。 02.股票股利(配股) 若股票在 除權日之前仍未歸還,借券人需補足 等值數量的股票(或以現金補償)。 補充方式通常為: 優先補足等量股票,借券人必須買回並歸還給您。 若無法補足股票,則可能透過 現金補償(依市價計算)。 03.其他權益(如增資認股權、股東會投票權) 因借出的股票已被借券人持有,您將無法參與股東會投票 或 行使增資認股權。 但通常借券契約中,對於 增資認股權 也會有等值補償機制,確保借出人不會因借券行為而蒙受損失。 小結: 股息、配股權利仍保有,但會透過「等額補償」機制處理。 股東權利(如投票權)則可能受影響,建議若對股東會決議有興趣,應提前規劃是否要暫停出借。 若您有特定疑問,建議可直接聯繫 元大證券客服,確認您的借券合約細節!

gemini

關於元大證券雙向借券服務,當股票被借出時,若遇到發放股利而借券人尚未歸還,這會影響原借出人的股息和配股權利。以下詳細說明: 股息與配股權益保障: 權益補償: 在借券期間,若遇發放現金股利或股票股利,借券人必須補償給出借人相當於原應得的股息或股票。 因此,即使股票被借出,出借人仍可享有與持有股票相同的經濟效益,不會因此損失股息或配股權利。 重要注意事項: 借券契約: 詳細的權益補償條款會載明於借券契約中,建議出借人在簽訂契約前仔細閱讀相關條款。 證券商責任: 證券商在借券過程中扮演中介角色,負責確保借券人履行補償義務,保障出借人的權益。 總結: 透過雙向借券服務出借股票,並不會影響您的股息和配股權利。借券人有義務對您進行補償。 建議您在進行借券交易前,詳細詢問元大證券相關服務人員,以獲得更詳盡的資訊。

perplexity

元大證券雙向借券服務下的股利權益保障機制分析 當投資者透過元大證券的雙向借券服務將股票出借時,最常關心的問題之一就是:若在借出期間遇到股利發放,而借券人尚未歸還股票,自己的股息和配股權益會受到什麼影響?本報告將詳細分析借券交易中的股利權益保障機制,幫助投資者全面了解相關權益。 借券交易中的股利權益保障原則 當投資者進行借券交易將股票出借後,即使在除權息期間借券人尚未歸還股票,出借人的權益仍受到保障。根據台灣證券市場的規定,出借股票後遇到除權息的情況,出借人仍能獲得相應的股利補償。這種補償機制被稱為「權益補償」,確保出借人不會因為出借股票而喪失應得的股利收益。 權益補償的發放時程與實際除息發放日相同,股利在除息當天會進入出借人的庫存,而現金股息的權益補償則會在發放日當天由券商提撥補償金額給出借人。這確保了出借人能與一般股東同時獲得股利,不會因為借券交易而延遲收到股息。 股息權益的處理方式 借券期間遇到股利發放時,具體處理方式會根據借券人對借入股票的操作而有所不同,主要分為兩種情況: 借券人未將股票賣出:在這種情況下,借券人持有出借人的股票,當公司發放配息配股時,這些權益會歸還給出借人。出借人獲得的股利會被視為股利所得,需納入綜合所得稅計算,基本上與股票未出借的情況相同。 借券人已將股票賣出:即使借券人已賣出股票,出借人依然會獲得相應的股利補償。不過,這時獲得的股利補償性質變成證券交易所得,而非股利所得。由於目前台灣證券交易所得稅處於停徵狀態,因此這筆所得實際上不需納入綜合所得稅計算,這在某些情況下反而可能對出借人更為有利。 出借人的權益選項與設定 在進行借券交易時,出借人實際上擁有不同的選項來管理自己的權益: 除權息前歸還股票選項 投資者可以在設定借券交易時,選擇在除權息前歸還股票的選項。若選擇此項,則在公司除權息日前,出借的股票會被強制歸還,確保出借人能以股東身份直接參與除權息,當天就能領到股利與配息。這對於特別看重參與除權息的投資者來說是一個重要選項。 股東紀念品權益處理 需要特別注意的是,與股息不同,股東紀念品的權益會隨著股票所有權轉移。當股票出借後,股東紀念品的所有權屬於持有股票的人。這意味著,在出借股票期間,如果公司發放股東紀念品,該權益將由借券人享有,出借人相當於將這項權益一併轉讓出去了。 借券活動的其他相關權益 除了除權息的處理外,借券交易還涉及其他幾項重要的權益問題: 借券還券的靈活性 股票出借後,無論是出借人還是借券人,都可以在出借期間內隨時提出還券的要求。這種靈活性使得出借人可以根據市場變化或自身需求調整策略,在需要時收回股票。 借券收入的稅務處理 投資者透過出借股票賺取的借券收入屬於「租賃所得」,需要在每年5月報稅時納入計算。當借券收入超過20,000元時,券商會代扣10%的所得稅。值得注意的是,借券收入不需要繳納二代健保補充保費。 結論 綜合分析可知,即使股票透過元大證券的雙向借券服務被借出,且在發放股利時借券人尚未歸還,原出借人的股息和配股權利仍然受到保障。出借人會通過「權益補償」機制獲得應有的股利,只是根據借券人是否已賣出股票,這筆所得的稅務性質可能有所不同。 為了更好地管理自己的權益,出借人可以選擇在除權息前歸還股票的選項,或者充分了解借券期間股東紀念品權益將轉移給借券人的事實。在進行借券交易前,投資者應當全面了解這些權益安排,做出符合自身投資策略的決策。 透過適當的權益管理,投資者不僅可以透過借券賺取額外收益,還能確保自己在股利分配方面的權益不受損失,實現資產的更有效配置。

doubao

在元大证券的双向借券服务中,当股票被借出且借券人未归还期间遇到发放股利(包括股息和配股)时,原出借人的权益通常不会受到影响,具体机制如下: 1. 股息(现金红利)的处理 法规依据:台湾地区及国际通行规则(如参考深交所《转融通证券出借交易实施办法》)规定,若借券期间证券发行人派发股息,借入人需在归还证券时向出借人补偿现金红利。补偿金额以出借人出借证券应得的资金为基准,权益补偿日通常为证券归还日。 操作逻辑:出借人虽在借券期间不持有股票,但借入人需按出借股份数量对应的股息金额进行补偿,确保出借人实际获得应得的现金红利。 2. 配股的处理 权益补偿机制:若借券期间发生配股(如向原股东配售股份),借入人需根据出借人出借的股份数量,补偿相应的权益金额。具体计算方式为: 补偿金额 =(配股权登记日收盘价 - 配股除权价)× 股权登记日融券数量。 借入人需在配股除权日后的指定交易日完成补偿,确保出借人获得相当于参与配股的权益价值。 法律保障:台湾证券法规及券商业务规则(如元大证券的双向借券协议)明确要求借入人履行权益补偿义务,以保障出借人在借券期间的配股权不受损害。 3. 其他权益(如送股、转增股) 对于送股、转增股等权益,借入人需在归还证券时,按出借股份数量同步归还相应的新增股份(如 10 送 10 则归还双倍数量),或按市值补偿等值金额,确保出借人权益完整。 核心原则:权益补偿机制 台湾及国际证券市场的融券业务遵循 “谁持有证券,谁享有权益;借券人需补偿出借人” 的原则: 股权登记日的归属:若借券人在股权登记日仍未归还证券,证券发行人将向借入人(名义持有人)派发权益,但借入人需按规则向出借人(实际权益人)补偿。 法规强制约束:《台湾证券交易法》及券商协议均规定,借入人必须履行权益补偿义务,否则可能面临违约处罚。元大证券作为合规券商,会通过系统监控和合约条款确保补偿操作落实。 总结 原出借人在借券期间的股息、配股等权益不会因股票借出而丧失,借券人需根据法规和协议对出借人进行全额补偿。无论是现金红利、配股还是其他权益,出借人最终会通过补偿机制获得等同于持有股票时的权益价值。此安排既符合证券市场的公平原则,也通过法律和业务规则保障了出借人的合法权益。 示例: 若出借人 A 借出 1000 股 X 公司股票,借券期间 X 公司宣布每 10 股派息 5 元(股权登记日时借券人未归还)。借券人归还时需向 A 补偿 1000 股 ×0.5 元 / 股 = 500 元现金红利。配股时同理,借券人需按登记日持股数量补偿配股差价,确保 A 的权益与未出借时一致。 此机制确保出借人在双向借券服务中,既能获得借券收益(如利息),又不损失标的证券的固有权益,实现风险与收益的平衡。

實際營業員對話截圖

3 thoughts on “元大證券的雙向借券服務 當股票被借出時,若遇到發放股利時,借券人還未歸還請問會影響原借出人的股息和配股權利嗎”

剛才從元大APP看到 券差出借 好像又是另一個可以出借股票的功能 再度查了一下

https://www.sinotrade.com.tw/richclub/hotstock/%E7%8F%BE%E8%82%A1%E7%95%B6%E6%B2%96%E8%B6%85%E8%B3%A3%E6%B2%92%E6%9C%89%E8%B2%B7%E5%9B%9E%E4%BE%86%E6%80%8E%E9%BA%BC%E8%BE%A6-%E5%88%B8%E5%B7%AE%E6%98%AF%E4%BB%80%E9%BA%BC-%E5%88%A9%E6%81%AF%E6%89%8B%E7%BA%8C%E8%B2%BB%E6%80%8E%E9%BA%BC%E7%AE%97-%E6%96%B0%E6%89%8B%E7%95%B6%E6%B2%96%E4%B8%80%E5%AE%9A%E8%A6%81%E6%B3%A8%E6%84%8F%E7%9A%846%E4%BB%B6%E4%BA%8B-664c568f4364350954a1dbbc

「券差」指的是現股當沖以先賣後買且當日收盤後仍無法買回,以致當天現股庫存為負,而需由券商洽詢其他已簽屬券差借貸契約之客戶,出借該股票協助現沖超賣未回補的客戶完成交割

PS.原來又是券商鼓勵賭博的機制 趕快把不能雙向借券的最後一檔也掛出去 哈哈

當股票股價處於上升期,但卻可以被借券出去,請問借券人有什麼誘因

gemini: 當股票股價處於上升期,但卻有股票被借券出去,借券人可能存在以下幾種誘因或目的,這通常不單純是為了放空賺取價差:

1. 避險 (Hedging)

多空策略對沖: 機構投資人或基金可能同時持有大量現股(多頭部位),為了鎖定部分獲利或降低整體投資組合的風險,他們可能會在股價上升時,借入並賣出相同或相關的股票。這樣即使未來股價下跌,現股的損失可以被借券賣出的獲利所抵銷。這是一種常見的對沖策略,尤其在市場波動較大,或預期股價可能出現短期修正時。

2. 套利 (Arbitrage)

事件性套利: 某些特殊事件(如合併、收購、轉換公司債、增資等)可能產生套利機會。借券人可能需要借入股票來執行某種套利策略,例如利用不同市場或不同金融商品之間的價差來獲利。

權證避險: 權證發行商為了發行權證,需要透過借券來進行避險。當他們發行認購權證時,為了規避未來股價上漲的風險,可能會借入股票以備履約,或者在股價上漲時賣出股票來對沖權證部位的損失。

3. 還券需求 (Covering Previous Short Positions or Other Obligations)

融券回補: 如果借券人先前有融券賣出的部位,而現在需要回補,但市場上流通的股票不足,或者他們不希望直接在市場上買入股票導致價格進一步上漲,就可能透過借券來取得股票以完成還券。即使股價在上升,為了避免違約或被強制回補(可能造成更大的損失),他們也必須借券。

現股交割: 在某些情況下,投資人可能因為某些原因導致現股無法如期交割,此時就需要借券來完成交割義務。

4. 戰略性佈局 (Strategic Positioning)

假性放空: 有些大型法人或主力會利用借券賣出製造市場看空的假象,以便在股價下跌後再回補,賺取價差。在股價上升期,少量借券賣出可能是為了測試市場反應,或是為未來的放空做準備,即使股價短期上漲,只要最終能達到他們壓低股價的目的,這些借券成本是可以接受的。

5. 稅務考量 (Tax Considerations)

雖然不常見,但某些特定的稅務規劃或會計處理可能涉及借券操作,尤其對於大型機構投資人而言。

總結

當股票股價處於上升期仍有借券行為,這通常顯示借券人的目的不僅是單純的看空,而更可能是為了 避險、套利,或因為現有部位的還券需求。對於一般投資人而言,觀察借券賣出餘額的變化,特別是與股價走勢相悖時,可以作為判斷市場多空力量和法人動向的重要參考指標。如果借券賣出餘額在股價上升期間持續增加,可能暗示有大型機構在進行避險操作,或是預期未來股價可能出現修正。

=============

perplexity: 當股票股價處於上升期,但卻仍有人借券,借券人的誘因主要有以下幾點:

1. 預期反轉或短線下跌

即使股價在上升,部分投資人可能認為短期內會有回檔或反轉,因此提前借券準備放空,賭未來價格下跌時可賺取價差。

2. 避險需求

借券不一定要立刻賣出,有些法人或大型機構會借券作為避險工具。例如持有相關資產組合時,為了對沖價格波動風險,會借券備用,待需要時再賣出。

3. 套利操作

有些投資人利用借券進行套利,例如現貨與衍生性商品(如期貨、選擇權)之間的價差交易。即使股價上升,只要套利機會存在,借券人仍有動機借券。

4. 履約或交割需求

部分借券行為是為了履行交割義務(如選擇權履約、ETF成分股調整等),並非純粹為了放空。

5. 造市與流動性管理

外資或大型法人有時會借券作為市場造市或流動性管理的工具,確保在需要時有足夠的股票可用。

6. 等待時機賣出

借券與融券不同,借券人借到股票後不需立即賣出,可以等待認為合適的時機再賣出,增加操作彈性。

總結來說,借券人即使在股價上升時仍有誘因借券,主要是基於預期未來會有獲利機會、避險需求、套利、履約或流動性管理等多元目的

https://grok.com/

### 賣空操作的基本概念

在股票市場中,「借券」通常指借入股票進行賣空(short selling)操作。賣空者(借券人)先從股票擁有者(貸券人)借來股票賣出,期望股價未來下跌後低價買回還給貸券人,從中賺取價差。即使股價處於上升期,賣空仍可能發生,因為市場並非總是單向趨勢。賣空者承擔較高風險(股價繼續漲可能導致無限虧損),但仍有以下誘因促使他們行動:

### 借券人(賣空者)的誘因

以下是常見誘因,我會簡單解釋每個點的邏輯:

1. **預期股價過熱修正(Mean Reversion)**

股價上升期可能出現「泡沫」跡象,如過度投機或短期熱錢推動。賣空者相信股價會回歸基本價值,短期修正下跌,從中獲利。例如,科技股在牛市高點常見此操作。

2. **對公司基本面負面看法**

即使股價上漲,賣空者可能發現公司內部問題(如財務造假、營收衰退或管理層醜聞),預期這些消息曝光後股價崩跌。知名案例如對Enron或Tesla的部分賣空操作。

3. **對沖風險(Hedging)**

機構投資者(如基金)可能持有其他資產或整個市場的多頭部位,為避免系統性風險而賣空特定股票。上升期賣空可平衡組合,降低波動性。

4. **套利機會(Arbitrage)**

在上升期,某些股票可能與衍生品(如期權、ETF)價格脫鉤,賣空現股同時買入相關工具,鎖定無風險利潤。或利用國際市場差異進行跨市場套利。

5. **投機與槓桿獲利**

部分賣空者使用高槓桿(借錢借股),押注短期波動。即使上升趨勢強勁,他們可能預測「獲利了結」或宏觀事件(如利率上升)引發回調。借券利率(lending fee)若低,也降低進入門檻。

### 注意事項

– **風險高**:上升期賣空需支付借券費用(每日利息),若股價持續漲,虧損可能放大(需追加保證金)。

– **市場環境**:在牛市,監管可能限制賣空(如熔斷機制),但誘因仍存在,尤其在高估值股票。

– 如果你是投資新手,建議先評估自身風險承受力,或咨詢專業顧問。賣空適合經驗豐富者。

如果需要具體股票案例或最新市場數據,請提供更多細節,我可以幫忙查詢!